DNIT introduce cambios clave en el RUC para fortalecer la formalización y el control tributario en Paraguay

La DNIT emitió la Resolución General N.º 34/2025, que modifica el régimen del RUC en inscripción, actualización y cancelación, con nuevas exigencias documentales y controles aduaneros desde agosto de 2025 y mayo de 2026.

La Dirección Nacional de Ingresos Tributarios (DNIT) dio a conocer la Resolución General N.º 34/2025, que introduce modificaciones sustanciales a la Resolución General N.º 79/2021, normativa que regula los procesos de inscripción, actualización y cancelación del Registro Único de Contribuyentes (RUC).

Las nuevas disposiciones, que entran en vigor de manera escalonada a partir del 1 de agosto de 2025, buscan modernizar la gestión tributaria y aduanera, reforzar la formalización empresarial, mejorar la trazabilidad de los contribuyentes y fortalecer la seguridad de los procesos en el sistema Marangatu.

Nuevos requisitos para inscripción y actualización del RUC

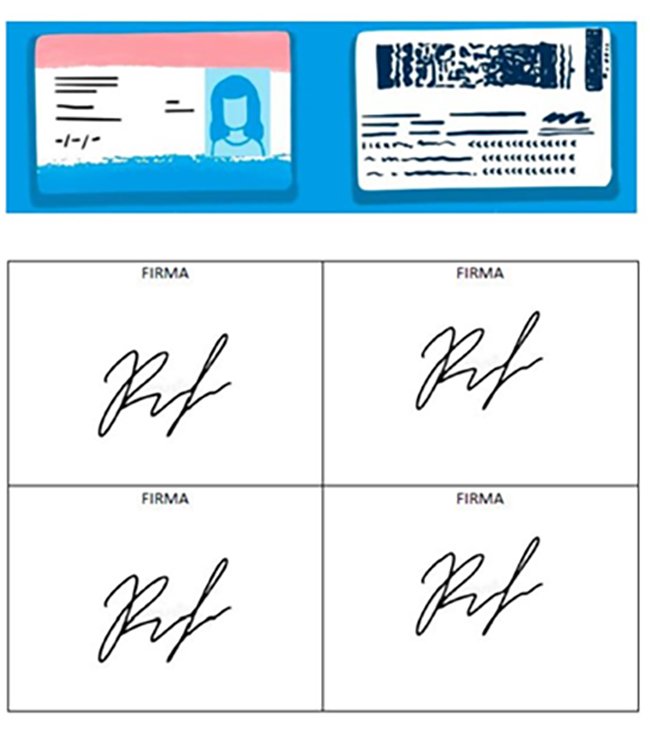

Uno de los cambios más relevantes afecta al proceso de inscripción y actualización de personas jurídicas en el RUC. A partir de agosto de 2025, cuando se desee incorporar o actualizar al representante legal, será obligatorio adjuntar un nuevo documento denominado CI_REG.FIRMA.

Este documento debe contener:

-

Escaneo del anverso y reverso de la cédula de identidad del representante legal.

-

Cuatro firmas manuscritas del representante colocadas debajo de la imagen del documento.

-

Archivo en formato .pdf, nombrado bajo la estructura TipoDeDocumento_Número (ejemplo: CEDULA_123).

-

Posterior compresión del archivo en formato .zip, para su carga en el Sistema Marangatu.

El mismo procedimiento aplicará para la inclusión o actualización de Apoderados PVAA (Personas con Vocación de Actuar Aduanera) en el RUC de personas físicas o jurídicas. En este caso, será indispensable que el poder otorgado esté inscrito en la Dirección General de los Registros Públicos – Sección Poderes.

Cuando no corresponda su inscripción en dicha entidad, deberá adjuntarse un documento oficial donde conste expresamente que no posee vocación registral, evitando así posibles interpretaciones erróneas.

Cancelación del RUC: más exigencias desde 2026

Otro aspecto clave de la reforma es el relativo a la cancelación del RUC, que sufrirá cambios a partir del 1 de mayo de 2026. Desde esa fecha, los contribuyentes que deseen solicitar la baja no solo deberán estar al día con sus obligaciones tributarias internas, sino que también deberán cumplir con condiciones en el ámbito aduanero.

Será necesario:

-

No poseer liquidaciones ni garantías vencidas relacionadas con tributos aduaneros.

-

No contar con procesos administrativos o judiciales pendientes vinculados a operaciones de importación o exportación no concluidas.

Esto implica que la baja del RUC estará supeditada a un control más exhaustivo, evitando que contribuyentes con deudas u operaciones inconclusas puedan desvincularse del sistema sin cumplir con todas sus obligaciones.

Actualización de anexos y procedimientos electrónicos

La Resolución también introduce cambios en los anexos de la Resolución General N.º 79/2021, especialmente en lo que respecta a la documentación requerida para inscripción y actualización, así como en los procedimientos de aprobación de solicitudes electrónicas dentro del sistema.

De esta manera, la DNIT refuerza la digitalización de sus procesos, reduciendo la posibilidad de fraudes documentales y optimizando la gestión del padrón tributario.

Impacto esperado

Con estas medidas, la DNIT apunta a lograr varios objetivos estratégicos:

-

Optimizar la formalización empresarial, reduciendo los márgenes de informalidad en el mercado paraguayo.

-

Consolidar un padrón más actualizado y confiable, con información verificable y digitalizada.

-

Fortalecer la gestión tributaria y aduanera, incrementando la seguridad y transparencia de los procesos.

-

Impulsar la modernización digital, alineando al sistema tributario paraguayo con estándares internacionales.

La información completa, junto con los nuevos formularios y guías de carga de documentos, se encuentra disponible en el portal institucional: www.dnit.gov.py.

Agradecimiento final:

Agradecemos a DNIT por la idea inicial que inspiró el desarrollo de este material.